[小马哥带你编底稿]现金流量表复核工作底稿

现金流量表复核底稿

现金流量表复核工作底稿包括单体现金流量表和合并现金流量表,项目组根据需要编制相应的现金流量表并对具体项目数据进行重新计算。另外,项目组应关注特殊情况,某些现金流量在单体层面和合并层面存在不同列报的情况。

根据《企业会计准则讲解(2010)》第三十四章“合并财务报表”之第四节“合并现金流量表”:“……需要说明的是,某些现金流量在进行抵销处理后,需站在企业集团的角度,重新对其进行分类。比如,母公司持有子公司向其购买商品所开具的商业承兑汇票向商业银行申请贴现,母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在将该内部商品购销活动所产生的债权与债务抵消后,母公司向商业银行申请贴现取得的现金在合并现金流量表中应重新归类为筹资活动的现金流量列示。……”,说明上述贴现行为实质为筹资,收到的贴现净额在个别报表为经营性现金流,但在合并报表时需重分类为筹资性现金流。

相应地,合并资产负债表及利润表中应做相应的调整,原在个别报表“应付票据”中反映的负债应调整为“短期借款”,原在个别报表中因应收票据终止确认而一次计入当期损益(财务费用)的贴现息,应计入金融负债(短期借款)初始确认金额,构成实际利息组成部分(类似折价发行的债券),该金融负债(短期借款)在后续计量时应按照实际利率法摊余成本计量,即对该折价金额(贴现息)应当在后续的金融负债(短期借款)存续期内(贴现日至票据原到期日期间)按实际利率法分摊,确认为各期的利息支出(由于影响金额较小,期限较短,实务中一般简化为直线法分摊)。

单体现金流量表复核底稿

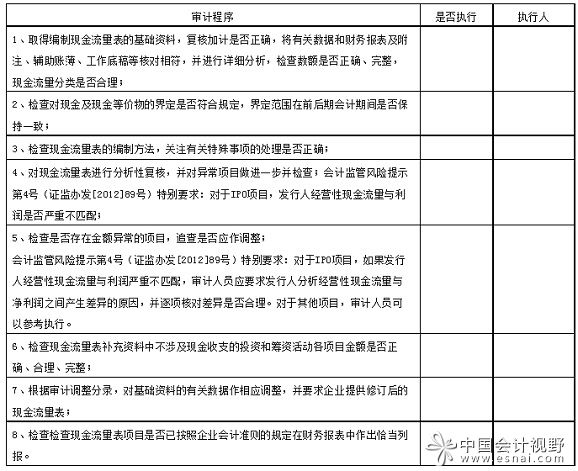

项目组应确定单体现金流量表复核的审计目标,包括确定现金流量表的内容、性质和数额是否正确、合理完整;确定现金流量表有关数据与其他报表及附注勾稽关系是否正确;确定现金流量表各项目的披露是否恰当。

项目组应对上述事项进行核实并与相对应的工作底稿做好索引。

(2)现金流量表分析性复核

项目组应认真对现金流量表进行分析复核,关注特殊事项对现金流量的影响,以及现金流量表主表与附表,以及资产负债表之间的逻辑关系是否一致,如不一致,应具体分析是否存在特殊因素。项目组应记录对异常项目的追查以及最终的追查结论。

(3)现金流量表项目测试表(部分举例)

1.销售商品、提供劳务收到的现金测试